sábado, 3 de dezembro de 2011

sexta-feira, 18 de novembro de 2011

Lançamento do meu livro

É com satisfação que convido todos os leitores do meu blog para o lançamento do meu livro

Gerenciamento de Projetos no Terceiro Setor

Gerenciamento de Projetos no Terceiro Setor

Editora Brasport (www.brasport.com.br)

a se realizar na

Livraria Leitura do BH Shopping

Belo Horizonte - MG

no dia

07/12/11

20:00 h

Espero por todos!

Editora Brasport (www.brasport.com.br)

a se realizar na

Livraria Leitura do BH Shopping

Belo Horizonte - MG

no dia

07/12/11

20:00 h

Espero por todos!

sábado, 5 de novembro de 2011

O que é TS e o que é OTS?

Li um livro nos últimos dias que recomendo a todos. Não simplesmente pelo tema, mas, sobretudo pelos conceitos basilares nele tratados. Trata-se do livro “Criando um Negócio Social” de Muhammad Yunus, Editora Campus, 2010. O autor é de Bangladesh, presidente do Grammen Bank e prêmio Nobel da Paz. O Grammen Bank opera com microcrédito oferecido a indivíduos na linha de pobreza para que consigam superar sua situação crítica. Além disso, tem efetivado diversas parcerias com grandes corporações na criação de “negócios sociais” nos mais diversos ramos de atividade.

Um negócio social, resumidamente, é um negócio constituído como uma empresa mercantil focado na solução de um problema social e que não distribui lucros aos seus investidores. Todo o resultado financeiro do negócio é utilizado para melhorar, ampliar, otimizar o negócio. É fundamental perceber que um negócio social trabalha como uma empresa normal: remunera seus trabalhadores, comercializa produtos ou serviços, possui marketing, área de produção, logística de distribuição, etc. A diferença está no objetivo e na distribuição do lucro.

Porque estou colocando isso no meu blog? Porque isso está diretamente relacionado ao conceito que tenho do Terceiro Setor.

Longe de um simples conjunto de organizações sem fins lucrativos, o conceito apropriado para o Terceiro Setor vai além da definição da constituição jurídica das organizações. Defini-lo por aspectos secundários, excluindo a essência de sua existência, distorce o entendimento que devemos ter dele. Pior que isso, leva a equívocos em diversas áreas importantes para o Terceiro Setor, como sua regulamentação jurídica, o tratamento que lhe é dispensado no mercado financeiro, as questões fiscais, etc. Pergunto: como é possível ser assertivo ao discutir a integração do TS na burocracia de nossa sociedade se não formos ainda mais assertivos no entendimento de sua identidade?

Você é o que você veste? A verdadeira essência de uma organização está na sua logomarca ou no seu contrato social? Uma organização socialmente responsável tem constituição jurídica diferente de outra socialmente irresponsável? Essas definições não distinguem as organizações. O que as distingue é o que realmente elas fazem.

O conceito de negócio social de Muhammad Yunus é muito mais condizente com o que entendo por Terceiro Setor. Em meu livro “Gerenciamento de Projetos no Terceiro Setor”, Editora Brasport, que deve chegar às bancas no fim de 2011, discuto bastante o conceito, concluindo a seguinte definição:

“Terceiro Setor é o campo da sociedade público, por estar acessível a todos os indivíduos e organizações, porém, não estatal, por não estar sob domínio do Estado, onde organizações e indivíduos oriundos do Estado, do mercado ou da sociedade civil interagem no desenvovimento de ações cujos objetivos são referentes à proteção social, manifestados pelos focos na concretização do usufruto generalizado de bens públicos ansiados pela população ou parte dela” (Ruggeri, 2011).

Esta definição foca a essência do Terceiro Setor e não os elementos que o compõem. A razão é simples: o todo não se confunde com as partes. O conceito de Terceiro Setor vai além da definição de seus elementos. Assim como nossa identidade não se resume a nossos dados cadastrais, a identidade do TS não pode ser descrita com foco em dados dos elementos que o compõem. Vc pode fazer parte do Terceiro Setor individualmente. Vc não precisa ser uma associação ou uma fundação (como equivocadamente se prega atualmente) para trabalhar pelo bem público.

Contudo, por uma questão de organização da sociedade, é preciso distinguir precisamente uma OTS de fundações, associações ou empresas que tenham foco diferente (aqui assumo que nem todas as fundações e associações compõem o TS). Assim, defino no livro:

“Organização do Terceiro Setor é a organização cujo objetivo seja vinculado à proteção social, focando sua ação em prol de um bem público, e cuja condução, expressa na forma de administração e enquadramento legal, seja tal que não permita que as ações desempenhadas gerem benefícios econômicos privados aos indivíduos ou grupos constituidores da organização” (Ruggeri, 2011).

Esta definição não limita a constituição jurídica de uma Organização do Terceiro Setor porque foca seu objetivo, sua razão de ser e seu campo de atuação. Portanto, com base nela, uma OTS pode ser uma associação, uma fundação, uma empresa ou qualquer outro tipo de organização, desde que objetive a proteção social, a generalização do usufruto de bens públicos, a dignidade das pessoas atingidas pelo acesso aos bens públicos, etc.

Enfim, o conceito de Negócio Social está perfeitamente englobado nas definições acima e, mais que isso, melhor focado que muitas organizações (fundações ou associações) consideradas atualmente como do Terceiro Setor.

Resta aqui um questionamento que acho interessante: devemos falar apenas de Organizações do Terceiro Setor, ou devemos entender que qualquer organização possa efetuar ações ou projetos do Terceiro Setor? Nesse caso, que tratamento devemos dar em cada caso às ações e às organizações?

Um negócio social, resumidamente, é um negócio constituído como uma empresa mercantil focado na solução de um problema social e que não distribui lucros aos seus investidores. Todo o resultado financeiro do negócio é utilizado para melhorar, ampliar, otimizar o negócio. É fundamental perceber que um negócio social trabalha como uma empresa normal: remunera seus trabalhadores, comercializa produtos ou serviços, possui marketing, área de produção, logística de distribuição, etc. A diferença está no objetivo e na distribuição do lucro.

Porque estou colocando isso no meu blog? Porque isso está diretamente relacionado ao conceito que tenho do Terceiro Setor.

Longe de um simples conjunto de organizações sem fins lucrativos, o conceito apropriado para o Terceiro Setor vai além da definição da constituição jurídica das organizações. Defini-lo por aspectos secundários, excluindo a essência de sua existência, distorce o entendimento que devemos ter dele. Pior que isso, leva a equívocos em diversas áreas importantes para o Terceiro Setor, como sua regulamentação jurídica, o tratamento que lhe é dispensado no mercado financeiro, as questões fiscais, etc. Pergunto: como é possível ser assertivo ao discutir a integração do TS na burocracia de nossa sociedade se não formos ainda mais assertivos no entendimento de sua identidade?

Você é o que você veste? A verdadeira essência de uma organização está na sua logomarca ou no seu contrato social? Uma organização socialmente responsável tem constituição jurídica diferente de outra socialmente irresponsável? Essas definições não distinguem as organizações. O que as distingue é o que realmente elas fazem.

O conceito de negócio social de Muhammad Yunus é muito mais condizente com o que entendo por Terceiro Setor. Em meu livro “Gerenciamento de Projetos no Terceiro Setor”, Editora Brasport, que deve chegar às bancas no fim de 2011, discuto bastante o conceito, concluindo a seguinte definição:

“Terceiro Setor é o campo da sociedade público, por estar acessível a todos os indivíduos e organizações, porém, não estatal, por não estar sob domínio do Estado, onde organizações e indivíduos oriundos do Estado, do mercado ou da sociedade civil interagem no desenvovimento de ações cujos objetivos são referentes à proteção social, manifestados pelos focos na concretização do usufruto generalizado de bens públicos ansiados pela população ou parte dela” (Ruggeri, 2011).

Esta definição foca a essência do Terceiro Setor e não os elementos que o compõem. A razão é simples: o todo não se confunde com as partes. O conceito de Terceiro Setor vai além da definição de seus elementos. Assim como nossa identidade não se resume a nossos dados cadastrais, a identidade do TS não pode ser descrita com foco em dados dos elementos que o compõem. Vc pode fazer parte do Terceiro Setor individualmente. Vc não precisa ser uma associação ou uma fundação (como equivocadamente se prega atualmente) para trabalhar pelo bem público.

Contudo, por uma questão de organização da sociedade, é preciso distinguir precisamente uma OTS de fundações, associações ou empresas que tenham foco diferente (aqui assumo que nem todas as fundações e associações compõem o TS). Assim, defino no livro:

“Organização do Terceiro Setor é a organização cujo objetivo seja vinculado à proteção social, focando sua ação em prol de um bem público, e cuja condução, expressa na forma de administração e enquadramento legal, seja tal que não permita que as ações desempenhadas gerem benefícios econômicos privados aos indivíduos ou grupos constituidores da organização” (Ruggeri, 2011).

Esta definição não limita a constituição jurídica de uma Organização do Terceiro Setor porque foca seu objetivo, sua razão de ser e seu campo de atuação. Portanto, com base nela, uma OTS pode ser uma associação, uma fundação, uma empresa ou qualquer outro tipo de organização, desde que objetive a proteção social, a generalização do usufruto de bens públicos, a dignidade das pessoas atingidas pelo acesso aos bens públicos, etc.

Enfim, o conceito de Negócio Social está perfeitamente englobado nas definições acima e, mais que isso, melhor focado que muitas organizações (fundações ou associações) consideradas atualmente como do Terceiro Setor.

Resta aqui um questionamento que acho interessante: devemos falar apenas de Organizações do Terceiro Setor, ou devemos entender que qualquer organização possa efetuar ações ou projetos do Terceiro Setor? Nesse caso, que tratamento devemos dar em cada caso às ações e às organizações?

domingo, 18 de setembro de 2011

TS no GP

Neste post quero dividir uma satisfação com a comunidade interessada em GP no TS. Falo da inserção que o TS vem tendo nas esferas de discussão do GP. Antes tratado apenas como um nicho de mercado para profissionais na área de gestão, o GP no TS tem ocupado a cada dia um pouco mais de espaço no horizonte de profissionais experientes em gerenciamento.

Provavelmente inspirados a princípio pelo espírito altruísta natural de todo ser humano, o TS vem aos poucos sendo tratado como muito mais que apenas uma área de trabalho para profissionais do Gerenciamento de Projetos. Aos poucos, todos começam a enxergar que a natureza essencialmente diferenciada desse setor da sociedade (quando comparado ao tradicional setor mercantil, ou segundo setor) acaba contribuindo com o desenvolvimento do conhecimento em gestão por destacar desafios gerenciais obscurecidos pelo contexto normal dos projetos empresariais.

Cito, por exemplo, o recente desenvolvimento dos conceitos sobre sucesso em projetos. Se antes sucesso era encarado como atendimento à tradicional tripla restrição, atualmente já é difundida a sua relação direta com o impacto gerado pelo projeto no negócio (que vai além da realização do escopo, prazos e custos do planejamento). Ora, esse foco o TS sempre teve muito mais enraizado que no setor mercantil. Contudo, a falta de ferramental gerencial dificultava (e ainda dificulta) ao TS realizar eficazmente as ações que o levassem ao sucesso. Mais que isso, esta ausência de conhecimento em gestão dificultava a comunicação objetiva desse enfoque, hoje reconhecido. É verdade que em parte isso se deve ao tamanho dos problemas enfrentados pelo TS, mas muito também à sua iniciante profissionalização gerencial.

Em contrapartida, os olhos do setor mercantil fixamente voltados para si próprio (o que é natural no nosso sistema econômico), dificultaram a empresas e profissionais vislumbrar essa relação anteriormente. Foi preciso errar, focando apenas a tripla restrição; não colher os resultados esperados; para, então, olhar mais abrangentemente. Eu também cometi esse erro no início, mas aprendi com o TS a olhar para fora.

O que acontece com o conceito de sucesso ocorre com outros temas pertinentes ao GP quando os pensamos no TS (viabilidade e seleção de projetos, classificação de projetos, metodologias de GP, etc.). A complementaridade de ambos é nítida. Mais que uma inserção, trata-se também de uma soma. Quiçá um produto!

Hoje em dia, o TS vem se tornando figura carimbada na programação de discussões do GP. Tende-se a não se tratar mais o GP no TS como aplicação de conhecimento simplesmente, mas sim o TS como contexto para evolução do GP. Ou seja, se o TS vem descobrindo o GP nos últimos tempos, esse, agora, começa e perceber o TS em sua potencialidade. O TS não é apenas um nicho de mercado, mas uma oportunidade de amadurecimento para nossas organizações e profisisonais.

É claro que sou suspeito pra dizer isso, afinal vivo com igual interesse ambos os universos (esse blog é uma prova disso). Posso estar míope em razão dessa duplicidade de visão, mas certamente não estou cego. Portanto, acredito que há alguma veracidade nessa minha constatação. Se GP e TS acreditam nisso, o tempo nos dirá. Mas eu acredito em ambos, juntos!

Provavelmente inspirados a princípio pelo espírito altruísta natural de todo ser humano, o TS vem aos poucos sendo tratado como muito mais que apenas uma área de trabalho para profissionais do Gerenciamento de Projetos. Aos poucos, todos começam a enxergar que a natureza essencialmente diferenciada desse setor da sociedade (quando comparado ao tradicional setor mercantil, ou segundo setor) acaba contribuindo com o desenvolvimento do conhecimento em gestão por destacar desafios gerenciais obscurecidos pelo contexto normal dos projetos empresariais.

Cito, por exemplo, o recente desenvolvimento dos conceitos sobre sucesso em projetos. Se antes sucesso era encarado como atendimento à tradicional tripla restrição, atualmente já é difundida a sua relação direta com o impacto gerado pelo projeto no negócio (que vai além da realização do escopo, prazos e custos do planejamento). Ora, esse foco o TS sempre teve muito mais enraizado que no setor mercantil. Contudo, a falta de ferramental gerencial dificultava (e ainda dificulta) ao TS realizar eficazmente as ações que o levassem ao sucesso. Mais que isso, esta ausência de conhecimento em gestão dificultava a comunicação objetiva desse enfoque, hoje reconhecido. É verdade que em parte isso se deve ao tamanho dos problemas enfrentados pelo TS, mas muito também à sua iniciante profissionalização gerencial.

Em contrapartida, os olhos do setor mercantil fixamente voltados para si próprio (o que é natural no nosso sistema econômico), dificultaram a empresas e profissionais vislumbrar essa relação anteriormente. Foi preciso errar, focando apenas a tripla restrição; não colher os resultados esperados; para, então, olhar mais abrangentemente. Eu também cometi esse erro no início, mas aprendi com o TS a olhar para fora.

O que acontece com o conceito de sucesso ocorre com outros temas pertinentes ao GP quando os pensamos no TS (viabilidade e seleção de projetos, classificação de projetos, metodologias de GP, etc.). A complementaridade de ambos é nítida. Mais que uma inserção, trata-se também de uma soma. Quiçá um produto!

Hoje em dia, o TS vem se tornando figura carimbada na programação de discussões do GP. Tende-se a não se tratar mais o GP no TS como aplicação de conhecimento simplesmente, mas sim o TS como contexto para evolução do GP. Ou seja, se o TS vem descobrindo o GP nos últimos tempos, esse, agora, começa e perceber o TS em sua potencialidade. O TS não é apenas um nicho de mercado, mas uma oportunidade de amadurecimento para nossas organizações e profisisonais.

É claro que sou suspeito pra dizer isso, afinal vivo com igual interesse ambos os universos (esse blog é uma prova disso). Posso estar míope em razão dessa duplicidade de visão, mas certamente não estou cego. Portanto, acredito que há alguma veracidade nessa minha constatação. Se GP e TS acreditam nisso, o tempo nos dirá. Mas eu acredito em ambos, juntos!

domingo, 7 de agosto de 2011

Seleção de projetos

Hoje parei para ler algumas mensagens oriundas de grupos de discussão na internet dos quais faço parte. Há tempos que não fazia isso em razão de compromissos profissionais e particulares...

Uma discussão me chamou a atenção: a questão da seleção de projetos. Independente do que possa ter despertado essa discussão, é inegável que ela seja fundamental. Portanto, acho que o tema merece atenção.

Seleção de projetos nos meios profissionalizados nessa gestão é assunto antigo e bem desenvolvido. Não é assunto esgotado, mas não está no nível de argumentação frágil que o Terceiro Setor utiliza. Frágil não no sentido de “desimportante”, mas frágil no sentido de resolver a questão.

Selecionar projetos é um processo de tomada de decisão e há uma infinidade de ferramentas gerenciais que auxiliam esse processo. Desde avaliações econômicas (comuns em projetos empresariais) até avaliações que utilizam variáveis e critérios claramente subjetivos, facilitando que as subjetividades fiquem menos expressivas no resultado final.

Contudo, construir um processo de tomada de decisão cujo resultado seja a seleção de um conjunto de projetos/programas em detrimentos dos demais, não é um processo simples. Não se trata de escolher um método pré-existente, mas de criar uma metolodologia de seleção que utilize tais ferramentas no sentido de atingir os resultados esperados com esse conjunto de projetos. Aqui surge um nó nesta questão: ter objetivos.

A diretriz principal para qualquer processo decisório é a expectativa de resultados. Se não há um resultado mais importante que outro, não há como valorar decisões. Afinal, o que qualifica uma decisão é o grau com que ela contribui para se atingir um objetivo. De modo curto e grosso: sem objetivo, não há processo decisório qualificado. Ou, ainda: “não há vento a favor pra quem não sabe onde vai” (não me lembro o autor desta frase no momento).

Em outras palavras, o que queremos dizer é que não há como implementar um processo decisório razoavelmente estruturado se não houver um plano de objetivos a serem atingidos igualmente bem estabelecido. Em linguagem gerencial isso significa: não é possível construir um Portfólio de Projetos sem um Planejamento Estratégico. Vale lembrar que um conjunto de projetos quaisquer não é um portfólio (talvez seja uma carteira de projetos, apenas). O que caracteriza a existência de um portfólio é a conexão que esse conjunto de projetos tem com os objetivos estratégicos de uma organização (pública, privada ou do Terceiro Setor).

Um mecanismo de tomada de decisão muito utilizado nos órgãos públicos ou no Terceiro Setor é a decisão por colegiados, assembléias, etc.. Mas isso não é, nem de longe, um processo decisório apropriado para seleção de projetos. Vale lembrar outra frase (da qual também não me lembro o autor): “pessoas individualmente brilhantes costumam tomar decisões medíocres em grupo”. O que qualifica a tomada decisão de uma pessoa são os critérios utilizados e a forma de considerá-los. Fazemos isso a todo o momento de forma tão natural que não percebemos os processos de raciocínio que usamos. Mas quando em grupo, esse processo não corresponde ao de nenhuma das pessoas, mas sim a um processo novo construído coletivamente com base em critérios quase que aleatórios (pois não há controle sobre os mesmos).

O “bom” grupo para se tomar uma decisão não é aquele grupo que represente todos os interessados na decisão. Se assim fosse, todas as assembléias, colegiados, conselhos, etc. tomariam apenas decisões brilhantes. Além de representar os interessados nas decisões, um bom grupo de decisores deve, antes de qualquer coisa, conhecer o processo de tomada da decisão. Isso significa conhecer as avaliações a serem feitas, saber avaliar seus resultados com base nos critérios, entender a importância e conseqüência de cada critério de decisão, etc. Enfim, a qualidade da decisão tomada está mais fundamentada no processo de decisão utilizado e no conhecimento e domínio que os grupo decisor tem dos critérios de análise e ponderação para a tomada da decisão, do que na representatividade da constituição do grupo.

Assim, não há qualquer garantia de que um grupo de alpinistas tome a melhor decisão para escalar uma montanha ou que um grupo de músicos escolha o melhor repertório para um show. Da mesma forma, não há garantias de que um conselho municipal de cultura decida corretamente o que é melhor para a cultura da cidade ou que o conselho municipal de saúde consiga melhorar as condições de saúde de uma população. O segredo desse sucesso vai além da constituição do grupo decisor e está muito mais atrelado à capacidade dele de usar um bom processo decisório que balize de fato as decisões, de modo a alinhá-las com os objetivos previamente definidos num processo de planejamento.

Pensemos, então, na forma como são constituídas nossas estruturas de decisão. Como são nomeados os ocupantes dos cargos importantes? Como não nomeados os componentes de nossos conselhos públicos? Como são estruturados os processos de seleção de projetos?

Pensando nessas coisas, fica fácil entender os questionamentos existentes nos mais diversos meios onde há questões públicas em discussão. Fica igualmente fácil entender porque grandes nomes de diversas áreas, quando ocupando cargos de comando, não conseguem continuar “grandes”. O conhecimento específico nas áreas onde se precisa decidir é, sem dúvida, fundamental. Mas um bom processo decisório é igualmente importante e sua construção normalmente se baseia em um conhecimento bem diferente do tema a ser discutido. Boas decisões em grupo não nascem apenas de conhecimento técnico sobre o que é discutido, mas, sobretudo, da construção de um bom processo decisório, que garanta alinhamento com um bom conjunto de objetivos.

Uma discussão me chamou a atenção: a questão da seleção de projetos. Independente do que possa ter despertado essa discussão, é inegável que ela seja fundamental. Portanto, acho que o tema merece atenção.

Seleção de projetos nos meios profissionalizados nessa gestão é assunto antigo e bem desenvolvido. Não é assunto esgotado, mas não está no nível de argumentação frágil que o Terceiro Setor utiliza. Frágil não no sentido de “desimportante”, mas frágil no sentido de resolver a questão.

Selecionar projetos é um processo de tomada de decisão e há uma infinidade de ferramentas gerenciais que auxiliam esse processo. Desde avaliações econômicas (comuns em projetos empresariais) até avaliações que utilizam variáveis e critérios claramente subjetivos, facilitando que as subjetividades fiquem menos expressivas no resultado final.

Contudo, construir um processo de tomada de decisão cujo resultado seja a seleção de um conjunto de projetos/programas em detrimentos dos demais, não é um processo simples. Não se trata de escolher um método pré-existente, mas de criar uma metolodologia de seleção que utilize tais ferramentas no sentido de atingir os resultados esperados com esse conjunto de projetos. Aqui surge um nó nesta questão: ter objetivos.

A diretriz principal para qualquer processo decisório é a expectativa de resultados. Se não há um resultado mais importante que outro, não há como valorar decisões. Afinal, o que qualifica uma decisão é o grau com que ela contribui para se atingir um objetivo. De modo curto e grosso: sem objetivo, não há processo decisório qualificado. Ou, ainda: “não há vento a favor pra quem não sabe onde vai” (não me lembro o autor desta frase no momento).

Em outras palavras, o que queremos dizer é que não há como implementar um processo decisório razoavelmente estruturado se não houver um plano de objetivos a serem atingidos igualmente bem estabelecido. Em linguagem gerencial isso significa: não é possível construir um Portfólio de Projetos sem um Planejamento Estratégico. Vale lembrar que um conjunto de projetos quaisquer não é um portfólio (talvez seja uma carteira de projetos, apenas). O que caracteriza a existência de um portfólio é a conexão que esse conjunto de projetos tem com os objetivos estratégicos de uma organização (pública, privada ou do Terceiro Setor).

Um mecanismo de tomada de decisão muito utilizado nos órgãos públicos ou no Terceiro Setor é a decisão por colegiados, assembléias, etc.. Mas isso não é, nem de longe, um processo decisório apropriado para seleção de projetos. Vale lembrar outra frase (da qual também não me lembro o autor): “pessoas individualmente brilhantes costumam tomar decisões medíocres em grupo”. O que qualifica a tomada decisão de uma pessoa são os critérios utilizados e a forma de considerá-los. Fazemos isso a todo o momento de forma tão natural que não percebemos os processos de raciocínio que usamos. Mas quando em grupo, esse processo não corresponde ao de nenhuma das pessoas, mas sim a um processo novo construído coletivamente com base em critérios quase que aleatórios (pois não há controle sobre os mesmos).

O “bom” grupo para se tomar uma decisão não é aquele grupo que represente todos os interessados na decisão. Se assim fosse, todas as assembléias, colegiados, conselhos, etc. tomariam apenas decisões brilhantes. Além de representar os interessados nas decisões, um bom grupo de decisores deve, antes de qualquer coisa, conhecer o processo de tomada da decisão. Isso significa conhecer as avaliações a serem feitas, saber avaliar seus resultados com base nos critérios, entender a importância e conseqüência de cada critério de decisão, etc. Enfim, a qualidade da decisão tomada está mais fundamentada no processo de decisão utilizado e no conhecimento e domínio que os grupo decisor tem dos critérios de análise e ponderação para a tomada da decisão, do que na representatividade da constituição do grupo.

Assim, não há qualquer garantia de que um grupo de alpinistas tome a melhor decisão para escalar uma montanha ou que um grupo de músicos escolha o melhor repertório para um show. Da mesma forma, não há garantias de que um conselho municipal de cultura decida corretamente o que é melhor para a cultura da cidade ou que o conselho municipal de saúde consiga melhorar as condições de saúde de uma população. O segredo desse sucesso vai além da constituição do grupo decisor e está muito mais atrelado à capacidade dele de usar um bom processo decisório que balize de fato as decisões, de modo a alinhá-las com os objetivos previamente definidos num processo de planejamento.

Pensemos, então, na forma como são constituídas nossas estruturas de decisão. Como são nomeados os ocupantes dos cargos importantes? Como não nomeados os componentes de nossos conselhos públicos? Como são estruturados os processos de seleção de projetos?

Pensando nessas coisas, fica fácil entender os questionamentos existentes nos mais diversos meios onde há questões públicas em discussão. Fica igualmente fácil entender porque grandes nomes de diversas áreas, quando ocupando cargos de comando, não conseguem continuar “grandes”. O conhecimento específico nas áreas onde se precisa decidir é, sem dúvida, fundamental. Mas um bom processo decisório é igualmente importante e sua construção normalmente se baseia em um conhecimento bem diferente do tema a ser discutido. Boas decisões em grupo não nascem apenas de conhecimento técnico sobre o que é discutido, mas, sobretudo, da construção de um bom processo decisório, que garanta alinhamento com um bom conjunto de objetivos.

terça-feira, 21 de junho de 2011

Conhecimento técnico e o sucesso em projetos

Nesse post quero explorar alguns aspectos que julgo importantes na avaliação de um projeto. Faço isso em função de algumas divulgações de projetos que recebi ultimamente que, para bom entendedor, me parecem projetos conceitualmente equivocados dada a incompatibilidade entre o objetivo exposto e o conteúdo contemplado. Quero crer evidentemente que esta desconexão entre estas importantes questões seja inconsciente, pois admitir a consciência de tal fato seria admitir certa incompetência gerencial e até técnica.

Não é novidade que decide-se pela implementação de um projeto em razão de uma demanda (isso já foi tratado neste nosso blog em alguns posts anteriores). Pois bem, em função desta demanda, que no TS tem a ver com o bem público, opta-se por uma linha de ação técnica que caracteriza a solução dada para a referida demanda. Ou seja, a ação do projeto (metodologias, atividades, organização, etc.) deve ter uma fundamentação teórica sustentada por conhecimento técnico nas áreas pertinentes. Essa fundamentação proporciona ao projeto um conteúdo compatível com o objetivo associado à demanda original. Esse conteúdo essencialmente técnico do projeto responde pelo relacionamento entre as ações a serem executadas (escopo do projeto), os resultados a serem alcançados (objetivos) e a demanda que deu origem ao projeto.

Mas porque a relação entre esses elementos é essencialmente técnica? A resposta imediata é simples: porque não se atinge objetivos sociais balizando decisões sobre o que fazer em teorias puramente econômicas, por exemplo. Em outras palavras, para conseguir objetivos sociais é preciso conhecimento sobre as questões sociais, para atingir objetivos educacionais é preciso conhecimento técnico em educação, etc. Esse conhecimento não é ter ciência do problema (demanda), mas dominar os modelos teóricos que formulam as correlações de causa e efeito entre os eventos pertinentes à análise da demanda. Em outras palavras, para resolvermos o problema característico da demanda, mais que conhecê-la, precisamos conhecer o que a influencia e como a influencia.

Assim, projetos sem essa bagagem de conhecimento técnico na análise da demanda e, sobretudo, na definição do seu escopo de ação, correm sério risco de ter recursos utilizados de forma ineficiente. A eficácia do projeto fica fortemente comprometida. Assim, podemos concluir que a boa utilização dos recursos de uma organização (gestão financeira dos seus projetos) está estreitamente vinculada à capacidade técnica da sua equipe (embora essa relação possa parecer tênue). Temos aí um canal de relacionamento direto entre o conhecimento técnico da equipe e o resultado financeiro da organização. No TS devemos entender esse resultado financeiro não como lucro, mas como custo da obtenção de bem público. Quanto maior a competência técnica, menor o custo na obtenção de resultados eficazes.

Contudo, não raramente verificamos projetos propostos com conteúdos que não guardam relação direta com o objetivo. O estabelecimento de objetivos em projetos, sobretudo no TS, é crítico. É comum definirmos projetos com objetivos sem possibilidade de verificação ou, o que é pior, objetivos que facilmente verifica-se que não são atingíveis com as ações propostas (por estarem muito além do alcance delas ou por não terem relação direta com as mesmas).

Posso citar alguns exemplos frente aos quais já estive em algumas ocasiões:

• Projetos que objetivam a preservação de patrimônio imaterial que contemplam na prática o registro audiovisual de uma manifestação. Ora, registrar a manifestação não a preserva. Ou o objetivo está mal definido ou a ação do projeto está equivocada.

• Projeto de desenvolvimento de vocação para o artesanato em uma comunidade, mas que consome esforços e recursos maiores com atividades paralelas como música e culinária. Aparentemente a ação do projeto produz mais entretenimento que desenvolvimento vocacional.

• Projetos de organização de grupos de artesãos que não prevê a participação deles nas atividades. Dificilmente um grupo ficará organizado com ações externas a ele. É preciso envolver os grupos ativamente quando o objetivo está associado ao comportamento dos mesmos.

• Etc.

É claro que não estou dizendo que os objetivos ou as ações estão erradas. Mas apenas que não estão compatíveis, não guardam relação de causa e efeito. As causas dessa desconexão podem ser várias. Cito algumas:

• Falta de qualificação técnica da equipe que concebe o projeto. Isso significa falta de conhecimento técnico nas áreas pertinentes e conseqüente falha na definição de objetivos, ações ou em ambos (relações entre eles).

• Equipe incompleta do ponto de vista do conjunto de conhecimentos necessários. No TS normalmente as questões estão muito entrelaçadas e bons resultados dependem de formulações multidisciplinares.

• Divergência acentuada entre “objetivo declarado” e “objetivo real”. É comum que grupos de pessoas registrem objetivos nas comunicações do projeto, mas nas ações acabem caminhando para outros objetivos não declarados. Essa situação pode ser fruto de falha da coordenação ou ausência da consciência das relações entre as ações e seus efeitos (falta de conhecimento técnico). O pior caso neste aspecto é quando há consciência dessa divergência, ou seja, o grupo declara um objetivo, mas age conscientemente para atingir outro.

• Excessiva influência de parte interessadas (e seus interesses particulares no projeto). Caso comum de ocorrer quando há um patrocinador atuante ou um órgão (público ou privado) com poder sobre as ações e estes não compreendem as relações entre as ações do projeto e seu objetivo.

Enfim, a conclusão básica é de que o relacionamento entre a ação e os objetivos de um projeto é alicerçado no conhecimento técnico que envolve os temas do projeto. Como o sucesso do projeto é medido pelo grau em que os objetivos são atingidos, deduzimos que o sucesso do projeto guarda uma decisiva relação com o conjunto de conhecimentos técnicos da equipe envolvida na formulação e execução do projeto.

Realmente parece não haver novidade nessa conclusão, mas a prática tem mostrado que a realidade é outra em muitos casos.

Não é novidade que decide-se pela implementação de um projeto em razão de uma demanda (isso já foi tratado neste nosso blog em alguns posts anteriores). Pois bem, em função desta demanda, que no TS tem a ver com o bem público, opta-se por uma linha de ação técnica que caracteriza a solução dada para a referida demanda. Ou seja, a ação do projeto (metodologias, atividades, organização, etc.) deve ter uma fundamentação teórica sustentada por conhecimento técnico nas áreas pertinentes. Essa fundamentação proporciona ao projeto um conteúdo compatível com o objetivo associado à demanda original. Esse conteúdo essencialmente técnico do projeto responde pelo relacionamento entre as ações a serem executadas (escopo do projeto), os resultados a serem alcançados (objetivos) e a demanda que deu origem ao projeto.

Mas porque a relação entre esses elementos é essencialmente técnica? A resposta imediata é simples: porque não se atinge objetivos sociais balizando decisões sobre o que fazer em teorias puramente econômicas, por exemplo. Em outras palavras, para conseguir objetivos sociais é preciso conhecimento sobre as questões sociais, para atingir objetivos educacionais é preciso conhecimento técnico em educação, etc. Esse conhecimento não é ter ciência do problema (demanda), mas dominar os modelos teóricos que formulam as correlações de causa e efeito entre os eventos pertinentes à análise da demanda. Em outras palavras, para resolvermos o problema característico da demanda, mais que conhecê-la, precisamos conhecer o que a influencia e como a influencia.

Assim, projetos sem essa bagagem de conhecimento técnico na análise da demanda e, sobretudo, na definição do seu escopo de ação, correm sério risco de ter recursos utilizados de forma ineficiente. A eficácia do projeto fica fortemente comprometida. Assim, podemos concluir que a boa utilização dos recursos de uma organização (gestão financeira dos seus projetos) está estreitamente vinculada à capacidade técnica da sua equipe (embora essa relação possa parecer tênue). Temos aí um canal de relacionamento direto entre o conhecimento técnico da equipe e o resultado financeiro da organização. No TS devemos entender esse resultado financeiro não como lucro, mas como custo da obtenção de bem público. Quanto maior a competência técnica, menor o custo na obtenção de resultados eficazes.

Contudo, não raramente verificamos projetos propostos com conteúdos que não guardam relação direta com o objetivo. O estabelecimento de objetivos em projetos, sobretudo no TS, é crítico. É comum definirmos projetos com objetivos sem possibilidade de verificação ou, o que é pior, objetivos que facilmente verifica-se que não são atingíveis com as ações propostas (por estarem muito além do alcance delas ou por não terem relação direta com as mesmas).

Posso citar alguns exemplos frente aos quais já estive em algumas ocasiões:

• Projetos que objetivam a preservação de patrimônio imaterial que contemplam na prática o registro audiovisual de uma manifestação. Ora, registrar a manifestação não a preserva. Ou o objetivo está mal definido ou a ação do projeto está equivocada.

• Projeto de desenvolvimento de vocação para o artesanato em uma comunidade, mas que consome esforços e recursos maiores com atividades paralelas como música e culinária. Aparentemente a ação do projeto produz mais entretenimento que desenvolvimento vocacional.

• Projetos de organização de grupos de artesãos que não prevê a participação deles nas atividades. Dificilmente um grupo ficará organizado com ações externas a ele. É preciso envolver os grupos ativamente quando o objetivo está associado ao comportamento dos mesmos.

• Etc.

É claro que não estou dizendo que os objetivos ou as ações estão erradas. Mas apenas que não estão compatíveis, não guardam relação de causa e efeito. As causas dessa desconexão podem ser várias. Cito algumas:

• Falta de qualificação técnica da equipe que concebe o projeto. Isso significa falta de conhecimento técnico nas áreas pertinentes e conseqüente falha na definição de objetivos, ações ou em ambos (relações entre eles).

• Equipe incompleta do ponto de vista do conjunto de conhecimentos necessários. No TS normalmente as questões estão muito entrelaçadas e bons resultados dependem de formulações multidisciplinares.

• Divergência acentuada entre “objetivo declarado” e “objetivo real”. É comum que grupos de pessoas registrem objetivos nas comunicações do projeto, mas nas ações acabem caminhando para outros objetivos não declarados. Essa situação pode ser fruto de falha da coordenação ou ausência da consciência das relações entre as ações e seus efeitos (falta de conhecimento técnico). O pior caso neste aspecto é quando há consciência dessa divergência, ou seja, o grupo declara um objetivo, mas age conscientemente para atingir outro.

• Excessiva influência de parte interessadas (e seus interesses particulares no projeto). Caso comum de ocorrer quando há um patrocinador atuante ou um órgão (público ou privado) com poder sobre as ações e estes não compreendem as relações entre as ações do projeto e seu objetivo.

Enfim, a conclusão básica é de que o relacionamento entre a ação e os objetivos de um projeto é alicerçado no conhecimento técnico que envolve os temas do projeto. Como o sucesso do projeto é medido pelo grau em que os objetivos são atingidos, deduzimos que o sucesso do projeto guarda uma decisiva relação com o conjunto de conhecimentos técnicos da equipe envolvida na formulação e execução do projeto.

Realmente parece não haver novidade nessa conclusão, mas a prática tem mostrado que a realidade é outra em muitos casos.

sábado, 21 de maio de 2011

Objetivos dos projetos sociais e objetivos das partes interessadas

Depois de algum tempo meio afastado dos grupos de discussão na internet por questões profissionais, vou retomando gradativamente a rotina. Hoje consegui parar um pouco para ler diversas mensagens e uma delas me chamou a atenção. Não pelo tema em si (a proibição das sacolas plásticas), mas pela reação a essa lei (que tem um objetivo) dos grupos afetados por ela.

A formulação de uma lei é um projeto sem dúvida. Tem um início, quando alguém resolve encarar essa responsabilidade, e tem um fim, quando a lei produz seus efeitos na sociedade. Se é um processo bem gerenciado, certamente tem um planejamento, um acompanhamento, etc. E, como não pode deixar de ser, tem partes interessadas (stakeholders).

Pois bem, cada parte interessada num projeto tem seus objetivos particulares que de alguma forma são afetados pelo objetivo do projeto. No meio mercantil tais objetivos (das partes e dos projetos) são regulados em 99% dos casos pelo capital (direta ou indiretamente). Já no Terceiro Setor (TS), os objetivos dos projetos são regulados pelo bem público (pelo menos deveriam ser). Ou seja, no TS espera-se que o resultado de um projeto produza efeitos práticos para a sociedade garantindo a ela algum benefício. De forma ampla, sociedade aqui deve ser entendida na sua plenitude e não como um simples grupo de pessoas. No setor governamental, notadamente no meio legislativo, os projetos têm o objetivo de regulamentação da vida em sociedade. Portanto, devem ter sempre como universo de avaliação a sociedade como um todo (e não seus grupos e divisões).

Ora, o que é bom pra sociedade como um todo não é necessariamente bom pra todos os seus grupos se analisarmos os interesses destes grupos em vez dos interesses da sociedade. Usemos o caso da sacola plástica. Proibir seu uso é bom para a sociedade por questões ambientais, por exemplo. Mas para certos grupos não é bom, por exemplo os fabricantes de sacolas ou aqueles que as reciclam. Um tem seu produto proibido e outro tem seu insumo proibido.

No meio mercantil, como as decisões devem ser tomadas baseadas em resultados financeiros, o alinhamento dos interesses é uma questão de soma e diferença. No primeiro setor, as decisões devem ser tomadas por critérios jurídico-organizacionais, havendo expectativa de uma lógica decisória. No TS as decisões devem ser baseadas nos efeitos práticos que trazem à sociedade ou seus grupos.

Mas todas as decisões, em todos os setores, são tomadas por indivíduos que inevitavelmente fazem parte de grupos sociais e mercantis. Nestes processos de decisão, separar os interesses individuais (privados) dos interesses que devem ser representados no exercício de nossas funções sociais pode ser um processo difícil, dada a incompatibilidade possível.

Um fabricante de sacolas plásticas (pra usar o exemplo), como cidadão interessado no benefício da sociedade como um todo, se vê na posição de ter que apoiar uma decisão que inviabiliza seu negócio (e, por conseqüência, sua vida nas condições atuais).

Conciliar os interesses dos projetos com os das partes interessadas, no TS e no setor governamental, é então um desafio a mais para qualquer indivíduo.

Contudo, admitindo que os interesses coletivos da sociedade devem sempre estar acima dos individuais (ou de grupos), somos obrigados a admitir que, por uma questão de Responsabilidade Social, devemos desenvolver projetos que nos permitam alterar nossas realidades de modo a se adequarem às necessidades socialmente mais abrangentes. Cabe a cada um de nós compreendermos a sociedade e nos alinharmos com ela. Tentar estabelecer objetivos inconsistentes com os interesses coletivos é uma forma de irresponsabilidade social.

A formulação de uma lei é um projeto sem dúvida. Tem um início, quando alguém resolve encarar essa responsabilidade, e tem um fim, quando a lei produz seus efeitos na sociedade. Se é um processo bem gerenciado, certamente tem um planejamento, um acompanhamento, etc. E, como não pode deixar de ser, tem partes interessadas (stakeholders).

Pois bem, cada parte interessada num projeto tem seus objetivos particulares que de alguma forma são afetados pelo objetivo do projeto. No meio mercantil tais objetivos (das partes e dos projetos) são regulados em 99% dos casos pelo capital (direta ou indiretamente). Já no Terceiro Setor (TS), os objetivos dos projetos são regulados pelo bem público (pelo menos deveriam ser). Ou seja, no TS espera-se que o resultado de um projeto produza efeitos práticos para a sociedade garantindo a ela algum benefício. De forma ampla, sociedade aqui deve ser entendida na sua plenitude e não como um simples grupo de pessoas. No setor governamental, notadamente no meio legislativo, os projetos têm o objetivo de regulamentação da vida em sociedade. Portanto, devem ter sempre como universo de avaliação a sociedade como um todo (e não seus grupos e divisões).

Ora, o que é bom pra sociedade como um todo não é necessariamente bom pra todos os seus grupos se analisarmos os interesses destes grupos em vez dos interesses da sociedade. Usemos o caso da sacola plástica. Proibir seu uso é bom para a sociedade por questões ambientais, por exemplo. Mas para certos grupos não é bom, por exemplo os fabricantes de sacolas ou aqueles que as reciclam. Um tem seu produto proibido e outro tem seu insumo proibido.

No meio mercantil, como as decisões devem ser tomadas baseadas em resultados financeiros, o alinhamento dos interesses é uma questão de soma e diferença. No primeiro setor, as decisões devem ser tomadas por critérios jurídico-organizacionais, havendo expectativa de uma lógica decisória. No TS as decisões devem ser baseadas nos efeitos práticos que trazem à sociedade ou seus grupos.

Mas todas as decisões, em todos os setores, são tomadas por indivíduos que inevitavelmente fazem parte de grupos sociais e mercantis. Nestes processos de decisão, separar os interesses individuais (privados) dos interesses que devem ser representados no exercício de nossas funções sociais pode ser um processo difícil, dada a incompatibilidade possível.

Um fabricante de sacolas plásticas (pra usar o exemplo), como cidadão interessado no benefício da sociedade como um todo, se vê na posição de ter que apoiar uma decisão que inviabiliza seu negócio (e, por conseqüência, sua vida nas condições atuais).

Conciliar os interesses dos projetos com os das partes interessadas, no TS e no setor governamental, é então um desafio a mais para qualquer indivíduo.

Contudo, admitindo que os interesses coletivos da sociedade devem sempre estar acima dos individuais (ou de grupos), somos obrigados a admitir que, por uma questão de Responsabilidade Social, devemos desenvolver projetos que nos permitam alterar nossas realidades de modo a se adequarem às necessidades socialmente mais abrangentes. Cabe a cada um de nós compreendermos a sociedade e nos alinharmos com ela. Tentar estabelecer objetivos inconsistentes com os interesses coletivos é uma forma de irresponsabilidade social.

quinta-feira, 7 de abril de 2011

O fim do incentivo fiscal?

"Há uma tendência de que os incentivos diminuam com o tempo, embora essa tendência seja acompanhada por uma outra relativa a um maior investimento privado mesmo sem incentivos fiscais."

Coloquei essa afirmação num texto durante uma discussão numa comunidade sobre Lei Rouanet. Fui questionado sobre o por que penso isso. Quero primeiramente agradecer a quem perguntou por me dar a oportunidade de colocar temas que julgo importantíssimos. Mesmo que minhas colocações possam nãoo ser compartilhadas, o fato de colocar os temas a seguir a baila numa discussão relacionada a projetos culturais já vale a pena. Então vamos lá...

Não devemos esquecer que os incentivos fiscais são atalhos propostos pelo Estado para incentivar e agilizar (desburocratizar) o investimento em áreas que necessitam de oportunidades de desenvolvimento. Assim são a cultura, o esporte e as crianças, por exemplo. O investimento feito apenas pelo Estado, além de burocrático, pode não alcançar a diversidade de realidades existentes nessas áreas em nosso país.

Não podemos deixar de destacar eventuais avanços feitos nos últimos governos no sentido de minimizar os entraves burocráticos para estes investimentos e também para oficializar programas ou ações nestes campos da sociedade. Pode ser um sinal de evolução.

Mas devemos constatar que incentivos fiscais não constituem, em última análise, investimentos privados. Portanto, do ponto de vista financeiro não podem ser reputados como ações de responsabilidade social de empresas (embora os conteúdos dos projetos possam ter caráter realmente de proteção da sociedade e/ou direitos de cidadãos).

Isso nos leva a pensar paralelamente na questão da responsabilidade social. Nem chego a discriminar aqui a “responsabilidade social empresarial” como é muitas vezes referida. Não o faço porque responsabilidade social não é uma obrigação de empresas apenas, mas de todo e qualquer cidadão e instituição.

A responsabilidade social não é uma invenção dos últimos anos. Todos nós sempre fomos, desde o início dos tempos, responsáveis pela sociedade. Afinal tudo o que ocorreu a ela aconteceu por decisão ou ação de alguém e, as vezes, por “não ação” de alguém ou de todos. Enfim, nos responsabilizarmos pelo que ocorre na nossa sociedade é uma obrigação natural de cidadãos e organizações uma vez que são os causadores de tudo.

Será que estou querendo dizer que devemos assumir a responsabilidade pelas mazelas sócio-culturais da atualidade e a obrigação de saná-las? De certa forma sim.

E o Estado, não tem essa obrigação? A esta pergunta eu sempre respondo com outra: a obrigação dele vem antes ou depois da sua (cidadão ou organização)? É óbvio que o Estado tem obrigações quanto a essas questões, mas pra pensar na dele precisamos antes pensar na nossa. Cobrar do Estado não é nosso direito, é nosso dever. Fazer a nossa parte é nossa obrigação e condição prévia para poder cobrar a parte dos outros. Ser socialmente responsável não é um título (como vem sendo tratada), é um fardo natural (e que, portanto, não deve pesar) que devemos carregar pela nossa condição de ser social.

Aqui, então, volto à afirmação do início. Os projetos que desenvolvemos com incentivo fiscal deveriam ser desenvolvidos independentemente dele. Atingir um estágio minimamente satisfatório de desenvolvimento em termos de responsabilidade social significa, entre outras coisas, que não é necessário que o Estado crie artifícios para facilitar as coisas no sentido de cumprir com nossas obrigações de sermos responsáveis pelo que é a nossa sociedade.

O Estado deve buscar regular o funcionamento da sociedade de modo a nos dar oportunidades de honrar com esta nossa responsabilidade. Isso não significa dar “desconto no imposto”, mas cobrar o imposto que não nos impeça de fazer mais do que fazemos hoje. Aliás, a cobrança para que nos dediquemos (cidadãos e empresas) à construção de uma sociedade igualitária e livre não deve ser do Estado, mas da própria sociedade.

Enfim, se consideramos que é possível atingir um estágio de responsabilidade social disseminada em tudo e todos, devemos crer que incentivos fiscais tornam-se desnecessários. Aliás, devemos trocar o mecanismo. No lugar de “incentivo fiscal” devemos assumir internamente um “incentivo moral” de pensarmo-nos enquanto partes componentes do sistema social e, portanto mutuamente responsáveis pelo todo (sociedade) que constituímos.

Coloquei essa afirmação num texto durante uma discussão numa comunidade sobre Lei Rouanet. Fui questionado sobre o por que penso isso. Quero primeiramente agradecer a quem perguntou por me dar a oportunidade de colocar temas que julgo importantíssimos. Mesmo que minhas colocações possam nãoo ser compartilhadas, o fato de colocar os temas a seguir a baila numa discussão relacionada a projetos culturais já vale a pena. Então vamos lá...

Não devemos esquecer que os incentivos fiscais são atalhos propostos pelo Estado para incentivar e agilizar (desburocratizar) o investimento em áreas que necessitam de oportunidades de desenvolvimento. Assim são a cultura, o esporte e as crianças, por exemplo. O investimento feito apenas pelo Estado, além de burocrático, pode não alcançar a diversidade de realidades existentes nessas áreas em nosso país.

Não podemos deixar de destacar eventuais avanços feitos nos últimos governos no sentido de minimizar os entraves burocráticos para estes investimentos e também para oficializar programas ou ações nestes campos da sociedade. Pode ser um sinal de evolução.

Mas devemos constatar que incentivos fiscais não constituem, em última análise, investimentos privados. Portanto, do ponto de vista financeiro não podem ser reputados como ações de responsabilidade social de empresas (embora os conteúdos dos projetos possam ter caráter realmente de proteção da sociedade e/ou direitos de cidadãos).

Isso nos leva a pensar paralelamente na questão da responsabilidade social. Nem chego a discriminar aqui a “responsabilidade social empresarial” como é muitas vezes referida. Não o faço porque responsabilidade social não é uma obrigação de empresas apenas, mas de todo e qualquer cidadão e instituição.

A responsabilidade social não é uma invenção dos últimos anos. Todos nós sempre fomos, desde o início dos tempos, responsáveis pela sociedade. Afinal tudo o que ocorreu a ela aconteceu por decisão ou ação de alguém e, as vezes, por “não ação” de alguém ou de todos. Enfim, nos responsabilizarmos pelo que ocorre na nossa sociedade é uma obrigação natural de cidadãos e organizações uma vez que são os causadores de tudo.

Será que estou querendo dizer que devemos assumir a responsabilidade pelas mazelas sócio-culturais da atualidade e a obrigação de saná-las? De certa forma sim.

E o Estado, não tem essa obrigação? A esta pergunta eu sempre respondo com outra: a obrigação dele vem antes ou depois da sua (cidadão ou organização)? É óbvio que o Estado tem obrigações quanto a essas questões, mas pra pensar na dele precisamos antes pensar na nossa. Cobrar do Estado não é nosso direito, é nosso dever. Fazer a nossa parte é nossa obrigação e condição prévia para poder cobrar a parte dos outros. Ser socialmente responsável não é um título (como vem sendo tratada), é um fardo natural (e que, portanto, não deve pesar) que devemos carregar pela nossa condição de ser social.

Aqui, então, volto à afirmação do início. Os projetos que desenvolvemos com incentivo fiscal deveriam ser desenvolvidos independentemente dele. Atingir um estágio minimamente satisfatório de desenvolvimento em termos de responsabilidade social significa, entre outras coisas, que não é necessário que o Estado crie artifícios para facilitar as coisas no sentido de cumprir com nossas obrigações de sermos responsáveis pelo que é a nossa sociedade.

O Estado deve buscar regular o funcionamento da sociedade de modo a nos dar oportunidades de honrar com esta nossa responsabilidade. Isso não significa dar “desconto no imposto”, mas cobrar o imposto que não nos impeça de fazer mais do que fazemos hoje. Aliás, a cobrança para que nos dediquemos (cidadãos e empresas) à construção de uma sociedade igualitária e livre não deve ser do Estado, mas da própria sociedade.

Enfim, se consideramos que é possível atingir um estágio de responsabilidade social disseminada em tudo e todos, devemos crer que incentivos fiscais tornam-se desnecessários. Aliás, devemos trocar o mecanismo. No lugar de “incentivo fiscal” devemos assumir internamente um “incentivo moral” de pensarmo-nos enquanto partes componentes do sistema social e, portanto mutuamente responsáveis pelo todo (sociedade) que constituímos.

terça-feira, 22 de março de 2011

Objetividade e subjetividade nos projetos culturais: alguns pontos de análise do caso Bethânia.

Eu procurava entre os assuntos dos últimos dias um tema interessante para um novo post no blog. Não deu pra ficar longe do tema do projeto da Bethânia que ressoa pela internet com diversas manifestações de conteúdos os mais variados. Pois bem, vamos analisar alguns pontos da situação... Posteriormente, quem sabe animo a escrever sobre critérios de julgamento de projetos, o que é um desafio e tanto no TS.

Ponto 1:

Estamos falando de Lei de Incentivo a Cultura. Esta foi estabelecida com os seguintes objetivos: I - incentivo à formação artística e cultural; II - fomento à produção cultural e artística; III - preservação e difusão do patrimônio artístico, cultural e histórico; IV - estímulo ao conhecimento dos bens e valores culturais; V - apoio a outras atividades culturais e artísticas. Além disso, o Art. 1º, no seu inciso I, deixa claro que a lei é para todos “contribuir para facilitar, a todos, os meios para o livre acesso às fontes da cultura e o pleno exercício dos direitos culturais”.

Analisando friamente, qualquer Maria pode submeter um projeto à Lei Rouanet. Um projeto com objetivo principal de construir um site na internet para veiculação em áudio e vídeo de poesia nacional está perfeitamente dentro do espírito da lei. Aliás, diga-se de passagem, bem mais dentro do que muitos outros que vemos por aí. Afinal, como nosso povo não é muito dado à leitura, poesia em audiovisual e ainda em pílulas provavelmente terá maior eficácia na difusão (que o diga o Youtube...rs...).

Ponto 2:

Recurso via incentivo fiscal é obviamente recurso público. Afinal, o incentivo fiscal nada mais é que um atalho para os recursos. Em vez da empresa recolher ao governo e este financiar o projeto, cria-se um caminho mais rápido e menos burocrático. Ora, sendo recurso público, não deveria ser usado para criação de aparatos que beneficiem particulares. Afinal, recursos públicos devem ser investidos em benefício da população.

O tal site de poesias, “com acesso gratuito”, está á disposição de qualquer cidadão. Portanto não beneficia diretamente nenhum investidor. Devemos lembrar que honorários pelo trabalho na criação do site e seu conteúdo não é benefício, mas remuneração (uma relação de troca). Havendo a continuidade da ação do site, o que se espera de um bom projeto, certamente haverá continuidade de recursos (por exemplo, através da captação de anunciantes). Neste caso o proprietário do site pode acabar recebendo benefícios posteriores. Contudo, enquanto o conteúdo for gratuito, continua sua função social de difundir poesia nacional. Neste caso o recurso público teria sido usado na criação de um negócio, o que é perfeitamente factível.

Vejamos que projetos que contemplam venda de produtos são mais sensíveis a essa análise porque o resultado das vendas (dinheiro gerado com investimento público) não retorna aos cofres públicos. Ou seja, é mais fácil caracterizar esse tipo de produto como benefício a um privado do que qualquer projeto com distribuição gratuita (a menos que fique demonstrada a utilização do resultado das vendas em benefício público novamente). Neste caso o recurso público teria sido usado com foco na criação do produto e não do negócio, o que não garantiria a sustentabilidade do resultado do financiamento.

Ponto3:

Os valores dos itens do projeto devem ser coerentes com o mercado. Todo valor orçado na planilha de custos de um projeto deve ter coerência com valores de mercado. O espírito dessa necessidade não é favorecer a meritocracia (pagar diferente a diferentes indivíduos), mas favorecer a igualdade (tratar a todos com igualdade). O referencial de valoração da lei é o profissional normal e não as exceções. Assim, honorários para uma determinada atividade devem estar no mesmo patamar independente do projeto. É claro que há variações possíveis, mas não chegam a extrapolar a ética na boa utilização dos recursos públicos.

Não deve haver distinção entre profissionais, mas sim entre atividades. Se certa atividade em um projeto não pode ser desempenhada por outros profissionais, mas apenas por um, esta é a exceção. O que impede outros de fazerem o trabalho pode ser uma questão legal, técnica, física, etc., mas o diferencial está na caracterização da atividade.

Percebam que esse julgamento demanda além de conhecimento do próprio projeto, um conhecimento capaz de avaliar e definir tecnicamente os requisitos da atividade. Deve-se estabelecer requisitos tecnicamente embasados e não por questões subjetivas. Pode-se selecionar o executor da atividade por critérios mais pessoais, mas não se pode valorá-lo subjetivamente.

No caso específico do blog de poesias da Maria Bethânia, a questão é: tal atividade é mesmo uma atividade de exceção capaz de ser desempenhada apenas pela própria Bethânia ou os requisitos da atividade estão mal formulados e foram mal julgados na análise técnica do projeto? Ou seja, o orçamento da atividade deveria ter sido feito por valores modais do mercado ou como exceção? Eu admiro o trabalho da Bethânia como cantora, não estou julgando (o julgamente não cabe a mim), apenas questionando e analisando.

Ponto 4:

Qualquer projeto pode ter patrocínios outros além dos incentivados. Isso deve ser levado em consideração quando há interesses subjetivos nos projetos. No que se refere aos custos, há as limitações pelos valores normais de mercado para os recursos incentivados, mas isso não impede que haja outras fontes privadas de patrocínio. Essa prática de várias fontes de recursos e por mecanismos com regras diferentes torna mais complexa a gestão de um projeto, mas viabiliza a solução muitas questões dentro de parâmetros razoavelmente éticos. Essa necessidade de utilização de recursos privados não se refere apenas ao pagamento de honorários profissionais acima do valor referencial do mercado, mas também para a seleção de localidades atendidas por um projeto (pode haver uma localidade de interesse do patrocinador, mas que não atenda exatamente aos requisitos de seleção técnica do projeto), seleção de equipamentos, etc.

Há aqui um caso típico da tradicional diferença entre a decisão puramente técnica e a decisão gerencial. Tecnicamente sempre queremos o melhor profissional, com a melhor técnica, o melhor equipamento e o melhor material. Mas do ponto de vista gerencial devemos procurar os recursos necessários para produzir o resultado necessário. Este equilíbrio muitas vezes é complexo, mas deve ser o minimamente subjetivo. A subjetividade deve ser evitada na boa gestão, sobretudo dos recursos públicos.

sexta-feira, 11 de março de 2011

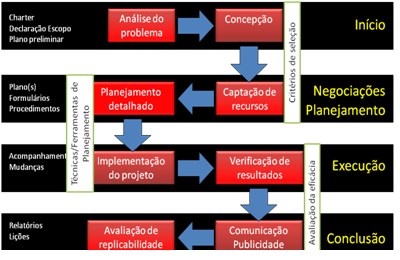

Ciclo de Vida dos Projetos do TS

O Ciclo de Vida de um projeto é certamnete a primeira referência que devemos procurar para estudá-lo. É também referência fundamental na definição de metodologias de gestão. A compreensão das diferenças entre as fases ou do conteúdo pertinente a cada uma possibilita a criação de estratégias de mudanças e pontos de controle cruciais. Enfim, estabelecer bem o cliclo de vida de um projeto tornam claras uma série de confusões muitas vezes existentes na cabeça de muitas pessoas. Mais que isso, compreender o ciclo de vida dos projetos nos permite antever uma série de situações e melhor organizar os esforços de solução de problemas diversos.

Eu tenho utilizado o seguinte Ciclo de Vida genérico para projetos no TS:

Reparem que são quatro fases com duas etapas em cada fase que discrimino resumidamente a seguir.

Uma atenção especial quero dar à etapa de Implementação do Projeto. Esta etapa normalmente é dividida em outras sub-etapas que eu costumo chamar de Etapas de Produção. Estas sub-etapas são planejadas desde o início e são função do tipo de trabalho envolvido no projeto. Projetos de intervenção social requerem etapas diferentes de projetos de realização de shows, por exemplo. Nesta etapa está concentrado o que podemos considerar o trabalho técnico do projeto, ou artístico se for um projeto de artes. Por exemplo, numa turnê de recitais de piano, o pianista só toca efetivamente o instrumento nessa etapa. Nos projetos culturais é muito comum subdividir a etapa em duas sub-etapas chamadas Pré-Produção e Produção. Sem dúvida, trata-se de uma divisão genérica à qual podemos adaptar quase todo ciclo de produção (etapas de produção).

A figura acima mostra uma série de outros elementos, mas comentá-los aqui tornaria esse post muito extenso. Quem sabe nas próximas oportunidades. O objetivo aqui foi destacar resumidamente a existência e a importância do Ciclo de Vida dos Projetos para uma melhor compreensão e gestão dos mesmos.

Abraços

sexta-feira, 4 de março de 2011

Outros textos

Hoje ao publicar mais um artigo nos sites da internet e no meu próprio site (que tento desenvolver a muito custo...rs...) pensei: porque não divulgar também pelo blog?

São textos nem sempre voltados ao TS, mas sempre ligados aos temas que me interessam: Engenharia de Projetos, Gestão de Projetos, Terceiro Setor e afins. Espero que aqueles que gostarem dos textos possam fazer bom uso deles.

Divulguem a vontade.

O link é:

http://www.caonline.com.br/Inical/artigos-e-apresentacoes

Abraços

São textos nem sempre voltados ao TS, mas sempre ligados aos temas que me interessam: Engenharia de Projetos, Gestão de Projetos, Terceiro Setor e afins. Espero que aqueles que gostarem dos textos possam fazer bom uso deles.

Divulguem a vontade.

O link é:

http://www.caonline.com.br/Inical/artigos-e-apresentacoes

Abraços

quinta-feira, 3 de março de 2011

Enfim, quais os limites dos custos administrativos?

Este post complementa o post anterior.

Há muito poucas pesquisas relacionadas aos custos administrativos em projetos. Não temos conhecimento de parâmetros seguros que avaliem sua representatividade frente ao custo total.

Um estudo britânico parametriza previsões com base no tamanho da equipe do projeto. Assim, para projetos cujas equipes variam de 30 a 1000 pessoas, os escritórios de gestão variam de 10% a 3% do total de profissionais. Outros estudos falam de 10% a 15%, mas se baseiam em projetos de menor porte. Quanto maior o projeto, menor a representatividade dos custos gerenciais, ao que tudo indica isso é fato atestado por todos os estudos. Parte-se do princípio de que os custos são relativamente proporcionais ao número de pessoas (e seus custos) uma vez que os custos indiretos das organizações estão diluídos em todos os custos unitários dos profissionais. Devemos observar também que estas estatísticas são normalmente baseadas em projetos desenvolvidos dentro de organizações do segundo setor.

Porém, nos projetos em que há grande incidência de contratação de terceiros, caso mais comum no Terceiro Setor, estas relações podem fugir da realidade conforme a forma de apropriação dos custos. Ao se contratar um serviço no mercado, seu valor vem agregado com os custos indiretos da organização terceirizada e não da organização executora. Alternativa seria incidir sobre todos os itens da planilha uma porcentagem de despesas indiretas (o que não é permitido pela Lei Rouanet, por exemplo, em função das regras de prestação de contas).

Assim, a melhor forma para contabilizar custos em projetos no TS seria explicitar os custos indiretos da organização realmente pertinentes ao projeto. Isso faria com que a incidência dos custos indiretos não estivesse atrelada aos custos unitários dos itens da planilha mas figurassem nela como itens independentes. Isso corresponderia à incidência dos custos indiretos com base numa porcentagem específica do projeto e não generalizada na organização. Esta é a pratica comum, por exemplo, na construção civil, onde cada empreendimento tem sua porcentagem de incidência de custos indiretos (porém contabilizada de forma diluída em todos os itens da planilha).

Enfim, o fato é que a parametrização dos custos administrativos em 10%, como sugerido pelo estudo britânico para projetos com equipe de 30 pessoas, significa que 90% dos custos indiretos estão no restante do projeto (nos custos de produção). Se as atividades de produção forem terceirizadas e previstas apenas com o valor pago ao terceiro, a organização estará na realidade arcando com 90% do custo indireto do projeto sem computá-lo na planilha. Se os custos indiretos representam digamos 20% do custo total, então, para cobertura dos custos indiretos, seriam precisos, além dos 10% previstos nos custos adminsitrativos, outros 18% (20% de 90%) do custo total do projeto. Ou seja, os custos administrativos nesse caso precisariam corresponder a 28% do valor global para cobrir todas as despesas indiretas da organização. Vale destacar que as porcentagens aqui exemplificadas não são distantes da realidade das organizações.

É claro que terceirizando o serviço de produção do projeto (o que é inclusive exigência, por exemplo, nos projetos culturais via Lei Rouanet), o custo indireto da organização tende a diminuir, mas sua parcela fixa não permite o raciocínio de redução proporcional aos itens terceirizados. O que queremos mostrar é que não há raciocínio ou dados suficientes para sustentar a limitação dos custos administrativos a 10% ou 15% do valor dos projetos de forma generalizada e, sobretudo nos projetos menores em que a representatividade dos custos administrativos tende a aumentar.

Se tais porcentagens, definidas nas normas a que ficam obrigados os projetos do TS, são definidas com base em dados históricos, devemos lembrar que historicamente nossas Organizações do Terceiro Setor não têm conseguido sustentabilidade financeira e um dos motivos é exatamente o fato das normas não permitirem a cobertura dos seus custos de operação.

E nem chegamos aqui a cogitar a diferença entre os modelos de negócio do TS e do segundo setor. No TS o modelo de negócio envolve custos inexistentes no setor mercantil.

Fica então a dúvida no ar: porque 5, 10 ou 15%? Dar transparência a essa definição é a contrapartida para exigir transparência na prestação de contas destes custos.

terça-feira, 1 de março de 2011

Custos administrativos em projetos

Esta semana estive mais uma vez discutindo a questão dos custos administrativos em projetos. A origem da conversa foi a limitação de 15% para custos administrativos em projetos culturais com base nas normas do MinC. Quero tentar esclarecer antes que custos são estes para depois discutir seus valores e limitações. Evidentemente, o objetivo é fazer isso de forma simplificada, embora isso possa implicar em perda de consistência técnica do ponto do vista da gestão contábil-financeira de um projeto. Vamos lá...

Admitir a existência de uma classe de custos “administrativos” significa admitir outra classe de “não administrativos”. Ora, administrar significa conduzir, orientar. Neste contexto, os demais custos seriam relativos à execução, concretização dos resultados.

Quando planejamos um projeto estabelecemos logo a princípio tudo que é necessário para produzir os resultados a serem entregues. Mais do que isso, o planejamento estabelece uma metodologia pra se executar a produção dos resultados do projeto. A identificação dos custos administrativos está vinculada ao processo de produção estabelecido nessa metodologia. As atividades administrativas têm foco imediato na condução do projeto enquanto as não administrativas têm foco imediato nos resultados a serem gerados, na concretização destes resultados.

Portanto, vemos que a definição da metodologia de trabalho vai além de uma questão puramente técnica e possui também suas implicações gerenciais. Por exemplo, se a metodologia de trabalho prevê transportes como uma ação do processo produtivo então isso corresponde a um custo não administrativo.

Outro exemplo: para se fazer um trabalho cultural numa localidade, realizam-se reuniões prévias com a prefeitura local. Se os resultados dessas reuniões são itens importantes na concretização dos resultados, elas são custo de produção (não administrativos). Mas se tais reuniões têm por objetivo a manutenção de uma boa relação com o poder local (a fim de gerenciar seus interesses e influências), então elas são custo administrativo (pois não entram diretamente do processo de produção dos resultados.

Uma dúvida interessante é referente às atividades de aquisições em um projeto. Sem dúvida elas impactam os processos de produção no projeto, mas são consideradas administrativas quase sempre. O fato é que as atividades de compras condicionam o processo produtivo uma vez que interferem na autorização para início de um trabalho qualquer. É claro que não se pode iniciar ou dar continuidade ao processo produtivo sem a mobilização dos materiais e serviços necessários a ele. Portanto, as aquisições funcionam como reguladores do andamento dos trabalhos e seriam, então, relativa à condução dos trabalhos e não à sua execução.

Dessa forma, há diversos itens que podem figurar nos projetos como custos de produção e/ou administrativos como, por exemplo: itens relacionados à logística (transporte, hospedagens, alimentação), materiais de escritório, equipamentos, serviços de correspondência e entregas, etc. Classificar tais despesas depende de compreender sua pertinência às atividade de condução do projeto ou de concretização dos seus resultados.

Há algumas funções nos projetos que podem também gerar dúvidas. É o caso dos trabalhos de coordenação. Quando a coordenação é feita com foco na condução do projeto, ela assume característica de custo administrativo. Mas quando é feita como foco no processo de produção dos resultados, é, sem dúvida, custo não administrativo. Assim, por exemplo, uma coordenação de serviços de logística pode ser considerada administrativa se tem caráter de apoio às atividades do projeto, mas se a logística em um projeto é crucial para o processo produtivo, esta coordenação pode ser considerada não administrativa.

Mais um exemplo de confusão. Digamos que um projeto de mobilização comunitária prevê na sua metodologia a implantação de um conselho que se reúne freqüentemente. A secretaria desse conselho é atividade de produção e não administrativa, embora quase sempre associemos secretaria a custos administrativos.

Muitos outros exemplos poderiam ser pensados. Como em muitos casos a linha que separa a condução do projeto do seu processo produtivo é bastante nebulosa, é sempre possível que haja alguma dose de subjetividade nesta classificação.

Além disso, a maneira de contabilizar tais despesas pode dificultar a separação dos custos. As despesas indiretas podem estar diluídas pelas composições de custos unitários de uma organização e, assim, ser difícil separá-las em administrativas ou não (pois estarão computadas igualmente em todos os itens de custo). Por exemplo, os custos de locação de um escritório para gestão podem estar contabilizados como custo indireto da organização e, então, estará sendo computado como uma porcentagem incidente sobre todos os itens de custo (mesmo os de produção). Vemos, então, que a contabilização dos custos em um projeto devem se compatibilizar com a forma de administrá-lo.

Aliás, a contabilização de custos em projetos e em organizações devem ser integráveis, mas se fazem de forma diferente.

Assinar:

Postagens (Atom)